2017年の7月頃、米国FRBが利上げとともにバランスシートの縮小をいよいよスタートさせるという話が非常に注目されていました。

この記事では、

- バランスシートとは?

- 縮小したらどうなるのか?

- 為替への影響は?

を解説します。

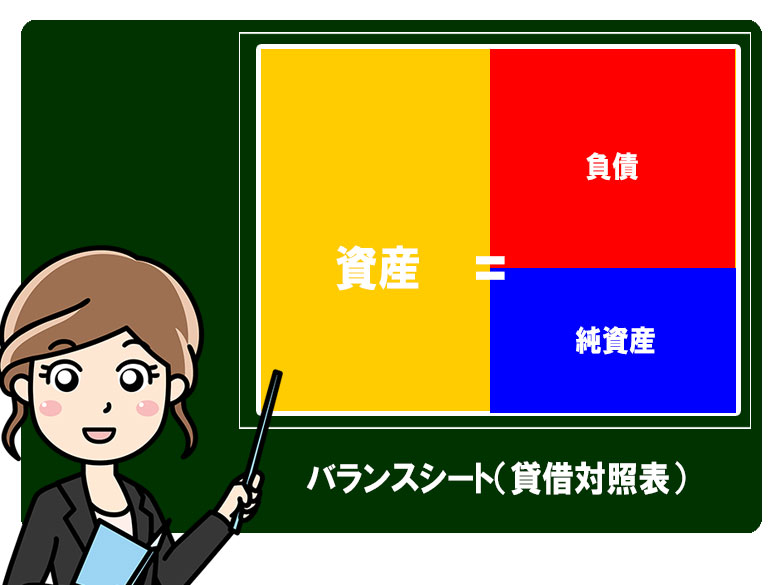

バランスシートとは

バランスシートは、貸借対照表の事で資産と負債を把握する為の物です。 為替用語では無く、経営で使われる考え方です。

Balance sheet、略してBSです。

- 資産・・設備や現金等

- 負債・・借入等(銀行からの借金)

- 純資産・・資本金や過去の利益、株主から預かったお金など

資産=負債+純資産となります。 左と右が同じなので天秤でバランスを取っているというイメージで覚える方もいますが、英語ではbalanceを残高という意味で使う為、残高という意味合いで捉えた方が理解しやすいかもしれません。

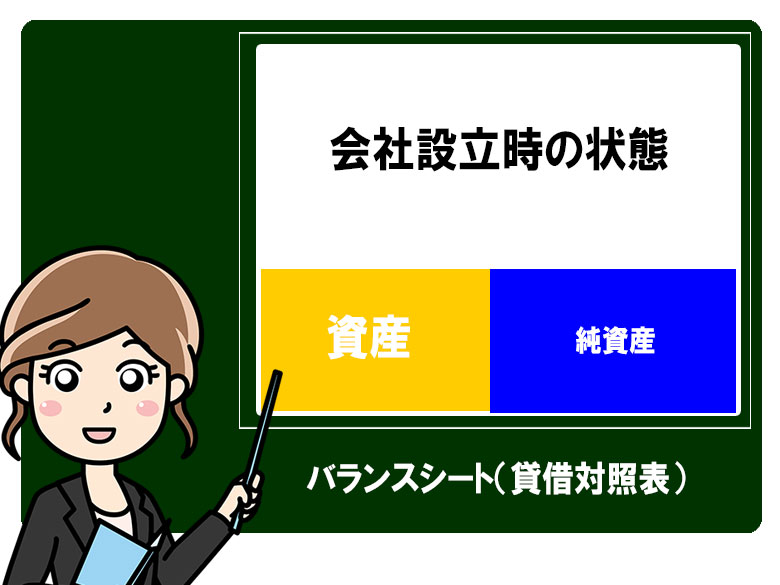

バランスシートの拡大

まず、バランスシートが拡大していく様子を1から追っていくととても理解しやすかったのでラーメン店を経営した場合で解説していきます。

会社設立時のバランスシートを見てみましょう。 企業の場合は株主から集めたお金という表現になりますが、例えば脱サラしてラーメン店を営むAさんが貯金300万円で会社を設立したとします。 この時点ではバランスシートはこのような形です。 ポイントは小さいという事です。

そして、仕入れや設備にお金がかかるので、銀行からお金を500万円借りることにしました。

800万円分の、ラーメン店の設備や残った現金などが資産となります。

バランスシートの面積が大きくなったので、バランスシートの拡大と考えればとても分かりやすいと思います。

拡大していくバランスシート

例えば100円で作ったラーメンが、800円で売れれば700円の利益が出ます。 黄色のゾーンにある現金は材料を買う為の現金という意味で書きましたが、利益(利益余剰金といいます)つまり儲けは右の青い純資産に追加されます。

ラーメンを作っては売り、作っては売りを繰り返していけば青いゾーンが増えてバランスシートは上に伸びていくので、これもバランスシートの拡大です。 基本的にはどんどん大きくなります。

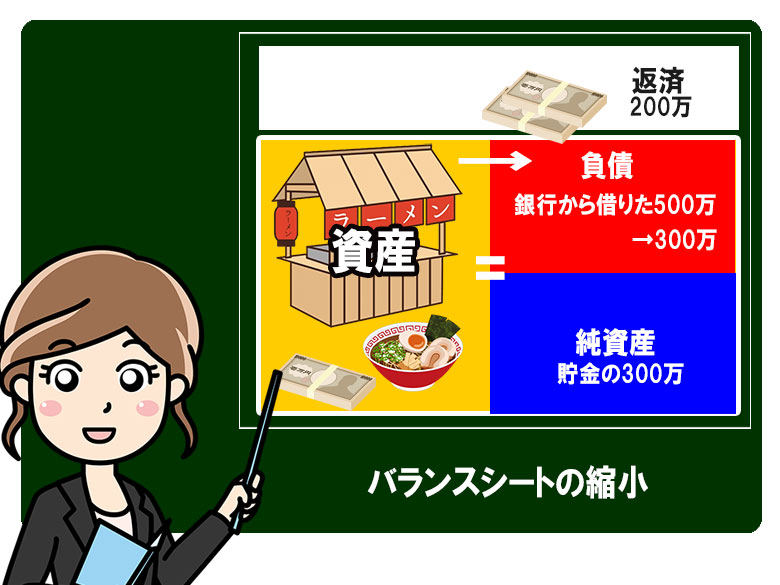

バランスシートの縮小とは

では、先ほどラーメンを売って得たお金をブルーのゾーンに入れましたが、赤いゾーンに入れたらどうでしょう? つまり銀行に借金を返済するという事です。

バランスシートの面積が小さくなりました。 これが、バランスシートの縮小です。

また店舗を増やしてどんどん借金をしていけばどんどん利益が出るのに何で?という事も理解出来るし、借金は返済しないといけない。という事も理解できると思います。

ラーメン店の経営目線で考えると、バランスシートの縮小におけるメリットは、スリム化という言葉がピンと来やすいと思います。 例えば調子に乗って本店以外に5つの支店を出すまでになったラーメン店。 しかし、本店も含めどの店舗も利益が殆ど出ていない状況だったとします。 それなら5つの支店を閉じて、本店の売り上げを上げる為に経営の力を集中させた方が売り上げが上がりそうです。

総資産利益率という言葉があり、資産を有効に活用できているか?という指数です。 この指数を上げる為にバランスシートの縮小をするのです。

バランスシートの縮小の方法

先ほど、売り上げた現金を銀行に返済する事がバランスシートの縮小と解説しましたが、それだけではありません。

ラーメン店でも例を挙げましたが、支店を売り払って余計な経営をしない事や、自社ビルを売り賃貸に替える事で毎月家賃を経費として利益を相殺する事が出来ますし、メニューを減らして仕入れに必要な資金を減らす等もスリム化と言えるでしょう。

ここまでで、バランスシートの拡大と縮小については理解出来たと思います。 拡大という言葉をあまり使わないのは、自然と経営を続ければ拡大されるもの・意図的にするものではないからでしょう。では、FRBや日銀等から耳にする「バランスシートの縮小」とはどういう事なのでしょうか?

国が行うバランスシートの縮小とは

日銀が発表するバランスシート縮小も、資産の量を減らす事です。

ラーメン屋の例でいえば銀行からの借金返済がバランスシートの縮小に繋がりました。

資産の多くは「国債」であり、国債は国の借金です。

国が道路を作るなど、経済発展の為にお金を初期投資するわけですが、税金で賄えない分の借金が「国債」です。

国が国債を発行し、世界中の投資家が「この国は伸びる」と思い国債を買い、利息と返却で儲けている株式会社のような構図と思えば分かりやすいですが、ややこしいのは国債を自国の銀行が沢山買い入れしているという点です。

通りすがりAさん

通りすがりAさんうーん、自分の国の国債を自分の国が買うという意味が分からないです。

自分で自分に借金するという事ですよね。

国債は国の借金であるという解説が多いですが、国というよりは政府の借金だと言い換えた方が分かりやすいです。

政府がお金を調達して、そのお金が社会福祉に回ったり国民にお金が回るようになるイメージは付きやすいです。

政府と日銀は別物なので、日銀が国債を買い入れる=政府にお金を一時的に預けるという事に繋がります。

アメリカのFRBは、リーマンショック後に金融緩和でアメリカの国債を沢山保有している状態となっているので最近はバランスシートの縮小という言葉が目立つようになってきました。 日本はまだ早いです。

国債を手放す=保有資産の縮小=バランスシート縮小という事になります。

為替でいえば、金融緩和の逆なので利上げと同じ効果があり、通貨単位の価値は高くなります。

ドルならドル高に繋がります。 シートの面積が狭い=ドルの絶対数が少なくなるので、価値が上がると考えます。

リーマンショックから実施してきた金融緩和

米国がリーマンショック以降3回にわたって実施してきた量的金融緩和政策というのは、別名非伝統的緩和政策とも呼ばれています。 日本は民主党時代にこの政策をせず、自民党になってからアメリカを習って始めました。アベノミクスの大きな矢の一つとして金融緩和政策があります。

リーマンショックが起きた直後当時のFRBの議長であったグリーンスパンは米国金融危機は100年に一度の大津波であるとして、あらゆる金融政策を出動させながら景気の回復に努める動きを行いました。

それがその後の3回のQE(量的金融緩和)につながっているのです。本来は中央銀行は金利を上げ下げする政策しか行わないものですが、不景気を払拭するためには金利を下げるだけでは足りなくなることから中央銀行自ら市中に出回っていた国債などを購入することにより緩和を続け市場に必要以上とも思われる資金を供給し続けました。

ゼロ金利に加えて行き場のない金が猛烈に金融市場に入り込んできたことからとにかくゼロよりもましという発想で株式市場に大きな資金が入り込み、債券も買われ、ジャンク債などもゼロよりは買いということからあらゆる金融市場が活況を呈する方となってリーマンの暴落後すでに米国の景気はその拡大が97ヶ月におよんでおり、株価はリーマンの時期を超えて史上最高値にまで到達したのです。

要するに、リーマンショックで景気がヤバくなったので、金を市場にバラまいて景気回復を図った=大規模な金融緩和(アベノミクス・日銀はこれを真似してる) その結果、今のアメリカの景気は絶好調。 という事です。

相場下落再来を見越したFRBは今のうちに金利とバランスシート正常化を目指す

しかし10年に一度必ずといっていいほど株価が暴落する米国市場ではそろそろいつ暴落が起きてもおかしくない状況が近づいており、とにかく株価が史上最高値を更新している間に金利を正常化し、バランスシートも縮小して今後起きるであろうリセッション時に適切な政策を打てるようにしておきたいと考えているのがイエレン議長の継続利上げと資産縮小の実行なのです。

また来年2月には退任するイエレン自身の花道としてFRBの正常化に勤めたという履歴を残したいのではないかといった穿った見方も市場には現れています。

FRB資産縮小で債券債購入がなければ価格下落→金利上昇だが・・

FRBによる債券購入は日本の日銀の国債購入ほどひどい買い入れ方ではありませんが、これまでQEを終焉させてテーパリングこそ行ってきたFRBでしたが市場にばら撒いたお金を資産縮小という形で引き上げることになるのは今回がはじめてということになります。

債券市場のことだけを考えれば、確かにFRBが資金を引き上げるわけですから債券の買い手が減って価格が下がり金利が上がればドル円ならドル高に向かうことが考えられますが、話はそう単純なものではありません。

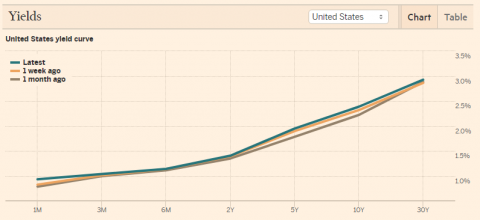

つまり金利もゼロから既に米長期国債は3%に近づく動きを見せ始めており、10年債利回りも再上昇をしはじめている中で、これまでゼロ金利であったからこそ活況を呈してきた株式市場がこらえきれなくなる瞬間がかなり近づこうとしているのです。

Data FT https://markets.ft.com/data/bonds

Data FT https://markets.ft.com/data/bonds

しかも市中から資金が回収されればこれまでのような過剰流動性は損なわれることになり、短期的に米国の債券金利が上昇するのにドル円がついて上がったとしてもその先に来るのは株式市場の大幅下落であり、暴落時にはドル円も株と一緒に大きく値を下げる可能性がある状況といえるのです。

米国というのは典型的な借金経済で成り立っており、一回0.25%の利上げだとはいえ、既に都合4回の利上げが示現しており、自動車販売には陰りがではじめ、クルマのサブプライムローンの問題や奨学金ローンの焦げ付きの問題も顕在化し始めています。

また住宅の着工件数にも影響がではじめており、金利が上がり始めて景気がよくなる兆候はFRBの強気姿勢とは裏腹に非常に微妙なところに差しかかってきているのです。

したがって、超短期的には金利上昇からドル円も上伸することも確かに考えられますが、その先はまっさかさまに下落するタイミングがやってくることを十分に想定しておく必要がある時間帯にさしかかってきているといえます。

足元のドル円は金利の上昇に加え、短期の投機筋が買い上げてショートのあぶり出しをはかる戦術に出ていることから既に114円にまで到達しており、今後10年債を多く保有する投機筋が価格の下落から一斉に投げを余儀なくされれば一時的にドル円も115円や下手をすれば昨年末の118円にまで到達しかねない状況ではありますが、むしろそれは暴落の絶好の売り場になることをしっかり認識しておく必要があります。この状況を見誤りますと今年ドル円に絡むFX個人投資家は大損を食らう可能性大といえます。