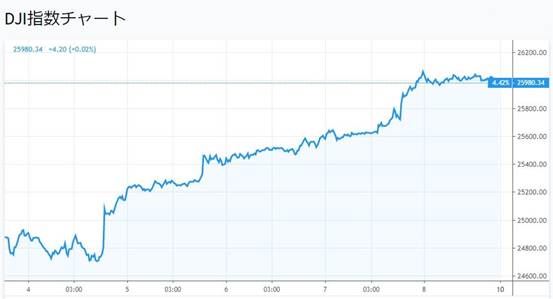

FRBパウエル議長の利下げも辞さずといったニュアンスを含む会合での挨拶の発言ひとつでNYダウは先週一週間で1200ドル以上戻すという驚くべき相場状況が示現しています。

まだ利上げが決まったわけでもないのにこの発言ひとつだけで利上げを完全に織り込んだ相場が大きく上昇したわけですが、この米株相場は完全な催促相場と化しておりここからの動きが非常に注目されることとなってきました。

ドル円は逆に上昇することができなくなり、下値も堅いことから値幅の狭い動きを継続中です。

為替の動きを解説します!

ドル円1時間足 先週の推移

NYダウ先週の推移

大きく下げる米債金利

米債市場はすでに100%近く今年の利下げを織り込んでしまい、下手をすれば10年債も2%を割り込みかねない状況です。

昨年末まで利上げと資産縮小に対してかなり強気で独自の判断をしていたFRBパウエル議長は年初から突然宗旨替えでほぼ株価の下落だけを見て金融政策を進めていることが完全に市場に見透かされた形になってしまいました。

ある意味ではトランプの発言に従わざるを得ない形であり、特に「金融危機時に用いた手法を非伝統的と呼ぶのはやめる時期だろう」との踏み込んだ発言を会合の挨拶でしてしまったことから、もはやここからFRBの利上げはないと完全に市場に悟られてしまう状況に陥っています。

こうなってしまうと次の利下げはいつかと市場にさらに催促される相場が続くことはもはや間違いないわけで、FOMCが開催されるたびに株価がが催促で下落するといったとんでもない展開も予想されることになりそうです。

Data FT

米債市場のほうは益々金利が下がる状態を示現しており上の米債イールドカーブのチャートをご覧いただいてもおわかりのとおり1か月前、1週間前と比較しても足元のチャートがさらになべ底化していわゆる逆イールドがえらく進行中であることがひと目で理解できる状況です。

リセッションの先行指標といわれる2年債と10年債のフラット化、逆イールド化もそれほど遠い将来ではないタイミングに示現してしまいそうで、債券市場にとにかく資金が集まっていることは明確です。

問題は実際の利下げ実施以降

さて、ここからの相場で気をつけなくてはならないのは、FRBが利下げを決定して短期債の金利が下落し始め、いわゆるスティープ化が進んで逆イールドが解消した時点の問題です。

2000年、2008年という大きな相場暴落の前には常にFRBが利上げを行っており、一転して利下げに政策を変更した直後からイールドカーブは平常の形状に戻ろうとしていますが、株価がほどなくして大きく下落するという動きになっているのです。つまりFRBの利下げは株価の大幅下落のスイッチになる可能性があり、当然そうした状況ではドル円も大きく下落する可能性があるということになってしまいます。

今年予想されるFOMCの利上げがいつから始まるのかはまだはっきりしませんが、

過去2回の暴落の動きを見ますと利下げが始まるとそれほどの時間がかからずに大きく相場が崩れ始めることになるため、6月のFOMC,また7月のFOMCあたりは非常に注意する必要が出てきそうです。もちろんこれだけで暴落になるかどうかは決して断定できる状況ではありませんが、イールドカーブが逆イールドから形が戻るときはさらにさかのぼってみてもかなり相場が危うい状況を示しているのはどうやら間違いありませんので、気をつけたいところです。

今年前半、大手のファンド勢はなぜか相場を静観したところが多かったようですが、ここから夏にかけて勝負をかけようとしているところが多いようで、当然そうなると相場の上昇ではなく下落を見通しているところが多いのが非常に気になるところです。相場下落についてはいつと予測するのは非常に難しいものがありますが、利下げタイミングがそのスイッチになるとすればFOMCの開催時期を注意すればいいことになりますから、かなり役に立つのではないでしょうか。ここからの相場には十分お気をつけいただきたいと思います。