例年7月は米株が上伸しやすい時期となっていますし、ここから月末までほとんどなにも重要イベントのない状況ですから嵐の前の7月相場となる可能性も高そうです。

週明けは一旦リスクをすり抜けたことからドル円は上値試しの可能性

ドル円1時間足

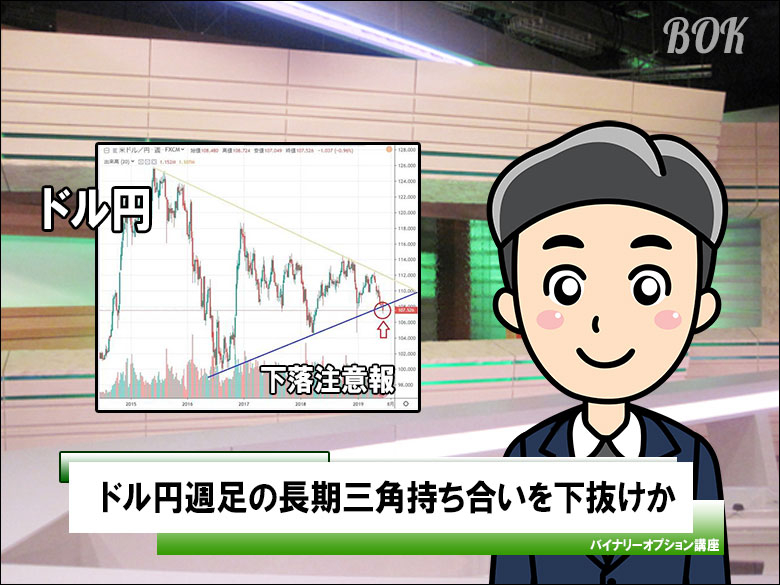

ドル円は先週6月25日に久々に106円台に突入し106.77円まで下押しする展開となりました。このためドル円のロングをとった向きは一斉に損切を余儀なくされましたが、その後さらに下げることはなく108円台までショートカバーしたことからドル円ショートのポジションも一定の損切をさせられた状況で相場的には上にも下にも動ける比較的軽やかな状況に戻ったようです。

ここからは米債の動き次第という見方もありますが、米株がとにかく大きく上昇している関係上ドル円も下げにくい展開は続きそうで、果たして今週108円台のどこまで値を回復させられるかが大きな注目点となりそうです。

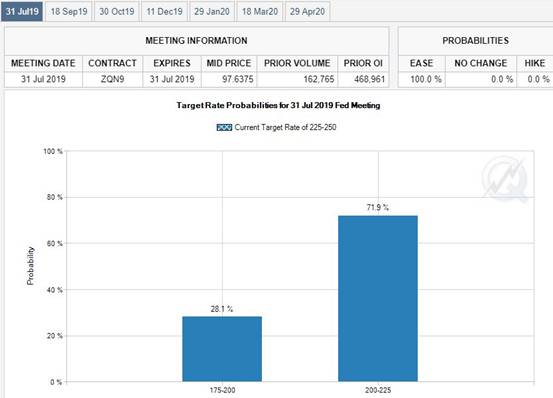

市場はFRBの利下げを織り込みすぎ

Data CME

既にセントルイス連銀のブラード総裁が先週講演で釘をさした通り7月のFOMCで50bpも利下げを実施されるのを期待するのには無理があるのは間違いありませんが、利下げ自体の織り込み確率はすでに100%となっていることからこれで7月万が一でもFOMCの利下げが行われないとなった場合には株の上昇は終焉することが容易に予想されます。またそれとともに利下げを織り込み過ぎた債券市場に売りがではじめて債券金利が反転上昇することになると債券市場に非常にリスクが高まることが予想されかなりの注意が必要です。

足元ではジャンク債に驚くほど資金が流入していますが米債金利が反転上昇しはじめるとこうした評価の低い債券に一斉に売りが出る可能性は非常に高く、本邦の金融機関が大量に保有するCLOなどもかなり危ない状況になることが予想されます。市場は金余りで、しかも株価も高値で手が出せないことから驚くほどジャンク債の買いに意欲的でまったくリスクを感知していない点がかなり気になるところで、この状況が大きく変化した場合には相場が激変する危険性がありそうです。

米債金利が反転上昇すれば一時的にはドル円も上値を試すことが予想されますが、その後の株価の下落やジャンク債市場の崩れが顕在化した場合一転して大幅下落から円高になるリスクは極めて高く、相場についていくにしても十分な先行きに対する見極めが必要になりそうです。

嵐の前の静けさが7月相場か

本邦では7月は参議院選挙もあり株式市場も大きく下げる展開はPKO軍団を使ってなんとか食い止める動きになる見通しで同様に無闇な円高にも買い向かう向きが登場しそうで、当面107円から108円台のもみ合い相場が続きそうな様相です。しかしこれは嵐の前の静けさに過ぎず、大きな変動が襲ってくるのは8月以降になる可能性が高そうですから、とにかく利益が取れる部分はどんどんリカクして相場の変化に巻き込まれない工夫が必要になりそうです。

例年この時期はファンド勢で儲かっているところは早々と夏休みをとるケースが多くなりますが、今年は8月から9月に勝負をかけようとしているファンドが非常に多いようでプロの市場参加者はここからの相場変動にかなり準備をしていることが窺われます。我々個人投資家もしっかりそのあたりを意識して取り組むことが必要になりそうです。