市場は先走って利下げを過度に織り込み過ぎ

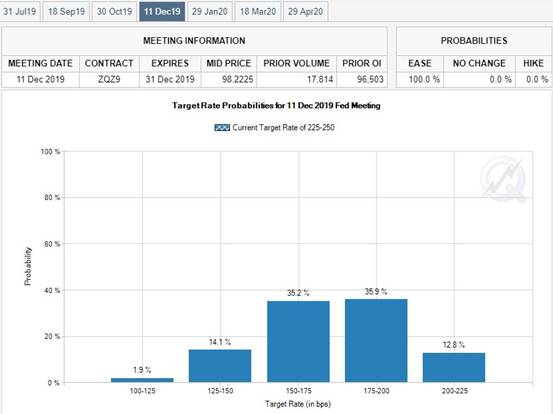

Data CME

気になるのは市場が先走り過ぎて利下げを過度に織り込み過ぎていることで、最新のFedWatchを見ますとなんと年末までに今回を入れて都合5回の利下げすら見込んでいる人間がいることにはかなり驚かされます。

つまり今回の利下げが0.25%であるとしてもその先延々と利下げする意向をFRBパウエル議長が口にしないと相当な失望売りが米株市場に出始めることが考えられ、1日のFOMCは政策発表そのものよりもその後のパウエル議長発言次第で相場がかなり荒れる可能性が出てきている状況です。

21世紀の過去2回の利下げ後は催促相場から結局暴落に

米国の利下げで非常に気になりますのは21世紀に入ってから2回の利下げ後、株式市場はやはり催促相場の様相を見せたわけですが、結局単なる催促の下落にとどまらず大きく相場が暴落するきっかけとなってしまったことです。もちろん今回の利下げがそうした暴落につながるとはまったく断定できませんし、トランプ大統領はとにかく来年11月の大統領選まで相場を高値に維持しておきたいと画策している真っ最中ですからここから簡単に株式市場が下落するとは言えない状況ですが、過去の例から考えるとそういうことがありえるという点だけはしっかり認識しておく必要がありそうです。

すでに120か月連続で景気拡大している米国市場

またもうひとつ気になるのが既にリーマンショック以降120か月も連続して景気拡大している米国市場の状況で、この間ほとんど押し目らしい押し目もないままの市場は延々と上昇を重ねているわけですから、時間的にさらに上昇を継続するのがかなり難しいところにさしかかってきている点があげられます。

9月になればリーマンショックから実に丸11年が経過することになるわけですから、暴落はないにしても一旦それなりの調整があってもしかるべきなわけですが、中央銀行主導のバブル相場はそうした下落の谷すらも許さないものとなっており、市場参加者にはかなりわかりにくい相場が延々と展開中です。

トランプのドル高けん制発言で一気に円高というリスクも

またここのところ常にくすぶり続けているのが米国がドル安を示現するためにまさかの為替介入をするのではないかといった不穏な観測です。国内では参議院選挙も終了し、いよいよ日米通商協議の結果をトランプが開示し始める時期にさしかかってきていますが、なかなか調整がつかない欧州とちがって日本の場合はほとんどなにを言っても日本政府は受け入れざるを得ないかなり弱い立場にあるだけにトランプが日本並びに日本円に対してしかけをしてくるリスクはこの夏かなり高くなりそうな気配です。これまで大きな動きを見せていなかった静観状態のファンド勢も8月相場でドル円が円高方向にいくと見ている可能性はかなり高そうで、実際にそうなるのかどうかに注目が集まります。

まずは7月FOMCを経てドル円相場が一旦買い戻されるのか、そのまま下落に転じれうのかを見極めるところがポイントになりそうですが、あまり売りにバイアスがかかり過ぎるとショートカバーがでて市場参加者の期待する方向と逆に大きく動くという番狂わせもありそうですから十分に注意して臨みたいところです。いずれにしてもこの8月は相場が大きく動きそうですから、とにかく注意はしつつもうまくエントリーして利益を稼げるよう努力したい時間帯です。