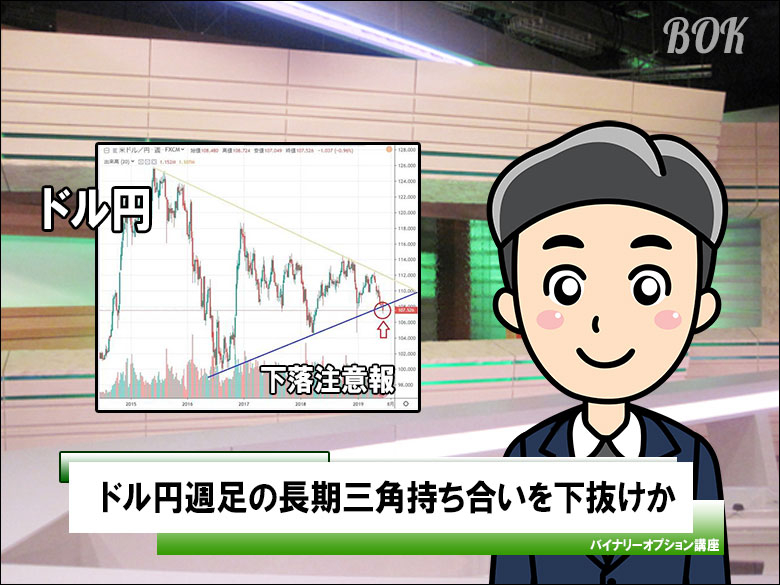

引き続きドル円は105円を下抜けられるかどうかが大きなポイント

ドル円4時間足8月からの推移

ただ、8月という月単位でみますとFOMC以降に急激に買戻しがでて109.319円まで上昇したドル円はその後、トランプ大統領の3000億ドルの対中追加関税9月実施のツイートで大きく下落を始めることとなり、さらに中国の為替操作国認定でその勢いを強めることになります。

ただ突然関税対象額の12月まで実施後ずれ発表でっ再度上昇をしたものの米債のイールドカーブがとうとう2年債と10年債で逆イールドになったことからまた下がるというかなり猫の目のような展開になり週明け以降もこの動きが継続しそうな状況です。

引き続きドル円は105円を下抜けられるかどうかが大きなポイント

市場からの情報ではGPIFをはじめとするPKO軍団は今105.500円に相当大きなリーブオーダーを置いている模様で、すでに105円台まで下がらなくなってきていますが、これは為替介入ではありませんからどこかでいきなりオーダーを外すこともありえますからゆくゆくは突破されやすいレベルと考えておくべき状況です。

また巨額で岩盤のような状況といわれた105円のバリアオプションも今週24日までには消滅の期日を迎えますから、それ以降は突破されやるくなりそうで、お盆を通過したから週明けからの相場が上昇相場に復帰と考えるのはかなりリスクがありそうにみえます。

市場では相場の下落要因がかなり増加中

このお盆のシーズンに米国の債券市場ではとうとう2年債よりも10年債の金利が一時的に下落するという動きがでてアルゴリズムを含めて相場が過剰に反応したことからNYダウは1日で800ドルもの下落をするという相場展開になっています。

Data Financial Times

たしかに逆イールドがおきるとそのあと確実にリセッションになっているのが2000年以降の相場ではありますが、すぐに相場が暴落するということはなく、FRBが利下げを行ってイールドがもとの形に戻ってからのほうがかなりリスクは高くなる傾向にあります。

ITバブル崩壊の時はそれまでのタイムラグが3か月ぐらいしかなくかなり早かったわけですが、リーマンショックまでは11か月ほどのリードタイムがありましたから逆イールド後いつ相場が危ないのかは明確に定義できないのが現状となっています。

ただ市場が過剰に反応するようになればそれ自体がリスク要因として認識されることになりますからここからの動きにもかなり注意が必要です。

また中国人民元の対ドル価格は既に7元超えが常態化していますが、これが7.2を超え始めた場合にはアジアを中心とした近隣国の通貨安が加速し1997年に見られたアジア通貨安危機が再来する可能性も指摘されはじめています。

もちろん22年前のアジア諸国のファンダメンタルズの状況と足元の状況は大きく変化し各国ともにしっかりしていますからまったく同様の通貨危機が発生するとは思いにくいところがありますが、それでも過度な人民元安が進んだ場合かなり新興国を苦しめることになりそれが相場の大きな不安材料として機能してしまう危険性も考えておく必要がありそうです。

一般的には8月はドル円は円高でも9月には一旦もどりを試しやすくなるのがアノマリーとなっていますが、果たして今年はそういったことになるのかどうかが注目されます。相場的には107円台をどんどん駆け上るような動きにはならず当面105~107円のレンジの中での取引から下抜けするかどうかのリスクを見極める週になりそうです。